Eksport z Polski ma dwa zupełnie różne oblicza: wywóz towarów i świadczenie usług za granicę. W praktyce największą różnicę robi nie sam kontrahent, ale to, czy potrzebujesz odprawy celnej, jakiego dowodu wywozu oczekuje urząd i gdzie finalnie rozliczasz VAT. Ja zawsze zaczynam od tego rozróżnienia, bo od niego zależą dokumenty, terminy i ryzyko korekty.

Najważniejsze rzeczy do sprawdzenia przed wysyłką

- Towary poza UE wymagają numeru EORI, zgłoszenia celnego i dowodu fizycznego wywozu.

- Sam MRN albo komunikat o przyjęciu odprawy nie wystarczy do obrony stawki 0% VAT.

- Usługi B2B zwykle rozlicza się w kraju nabywcy, ale dla części usług obowiązują wyjątki.

- W 2026 r. trzeba pilnować także KSeF, bo fakturę dla kontrahenta zagranicznego przekazuje się poza systemem.

- Jeśli wywóz idzie przez inny kraj UE, trzeba sprawdzić lokalne komunikaty celne, a nie zakładać, że polski wzór dokumentu zawsze występuje.

Najpierw oddziel towary od usług

W praktyce największy błąd robi się już na starcie: wrzuca się do jednego worka eksport towarów, sprzedaż do UE i usługi dla zagranicznego klienta. Ja patrzę na to tak: najpierw ustalasz, co dokładnie opuszcza Polskę, a dopiero potem dobierasz dokumenty i sposób rozliczenia. Według podatki.gov.pl, przy usługach świadczonych na rzecz podatnika zagranicznego miejscem świadczenia jest zwykle kraj nabywcy, więc mechanizm VAT bywa zupełnie inny niż przy wysyłce towaru.

| Sytuacja | Co decyduje | Typowe dokumenty | Co to znaczy dla VAT |

|---|---|---|---|

| Towary poza UE | Odprawa celna i fizyczny wywóz | faktura, zgłoszenie celne, potwierdzenie wywozu | 0% VAT po spełnieniu warunków |

| Towary do UE | WDT, czyli wewnątrzwspólnotowa dostawa towarów | faktura, dowody transportu, VAT-UE, czasem Intrastat | inne przepisy niż eksport poza UE |

| Usługi B2B dla podatnika zagranicznego | Miejsce świadczenia usług | umowa, faktura, potwierdzenie wykonania | często VAT rozlicza nabywca w swoim kraju |

| Usługi dla konsumenta | Zasada ogólna i wyjątki | umowa, protokół odbioru, faktura | zwykle VAT zależy od rodzaju usługi i miejsca jej wykonania |

To rozróżnienie porządkuje cały dalszy proces. Dopiero kiedy wiem, czy chodzi o towar, usługę, UE czy kraj trzeci, sensownie dobieram dokumenty i oceniam ryzyko podatkowe.

Jakie dokumenty są potrzebne przy eksporcie towarów

Jak podaje PUESC, do wywozu towarów poza UE potrzebny jest numer EORI. Traktuję go jako punkt startowy, bo bez tego identyfikatora firma ma utrudniony dostęp do procedur celnych związanych z eksportem. Sama odprawa to jednak dopiero połowa roboty - równie ważne jest zebranie dokumentów, które później obronią rozliczenie VAT.

| Dokument | Po co go potrzebujesz |

|---|---|

| EORI | Identyfikuje firmę w obrocie celnym poza UE. |

| Faktura handlowa | Potwierdza sprzedaż, wartość towaru i dane stron transakcji. |

| Zgłoszenie celne w AES | Uruchamia procedurę wywozu i pozwala uzyskać numer sprawy. |

| Potwierdzenie wywozu, np. IE-599 | Pokazuje, że towar faktycznie opuścił obszar UE. |

| List przewozowy CMR, AWB albo B/L | Buduje ciąg dowodowy między sprzedażą a transportem. |

| Dokumenty pochodzenia | Przydają się, gdy chcesz korzystać z preferencyjnych stawek celnych. |

Najważniejszy szczegół jest taki, że sam MRN albo komunikat o przyjęciu zgłoszenia nie wystarczy. Do obrony 0% VAT potrzebujesz dowodu, że konkretny towar rzeczywiście opuścił Unię, a nie tylko że rozpoczęto odprawę. Właśnie dlatego w praktyce pilnuję zgodności między fakturą, dokumentem transportowym i potwierdzeniem wywozu.

Warto też pamiętać o dokumentach pochodzenia. Jeśli wysyłasz towary do kraju, z którym Unia ma preferencyjne zasady handlu, czasem przydaje się deklaracja na fakturze albo świadectwo pochodzenia. Przy przesyłkach do 6 000 EUR deklaracja bywa możliwa bez dodatkowego statusu, a przy większych wartościach pojawia się temat upoważnionego eksportera. To nie jest wymóg każdej wysyłki, ale przy regularnym eksporcie potrafi oszczędzić sporo formalności.

Kiedy dokumenty towarowe są uporządkowane, można przejść do tego, co dla wielu firm jest ważniejsze niż sama odprawa: kiedy naprawdę wolno zastosować 0% VAT, a kiedy rozliczenie trzeba skorygować.

Kiedy możesz zastosować 0% VAT i kiedy trzeba korygować

W eksporcie towarów 0% VAT nie działa automatycznie. Potrzebujesz trzech rzeczy: dostawy z Polski poza UE, poprawnie ustawionego rozliczenia po stronie sprzedawcy i dokumentu potwierdzającego wywóz. Jeśli jeden z tych elementów się rozjedzie, najczęściej kończy się to rozliczeniem według stawki krajowej, zwykle 23%, a potem korektą po otrzymaniu właściwego potwierdzenia.

- Nie wystarcza sama faktura ani sam numer MRN.

- Liczy się tożsamość towaru, czyli zgodność faktury, zgłoszenia i dokumentu transportowego.

- Wywóz przez inny kraj UE wymaga sprawdzenia lokalnych komunikatów, bo ich nazwy i logika nie są identyczne z polskimi.

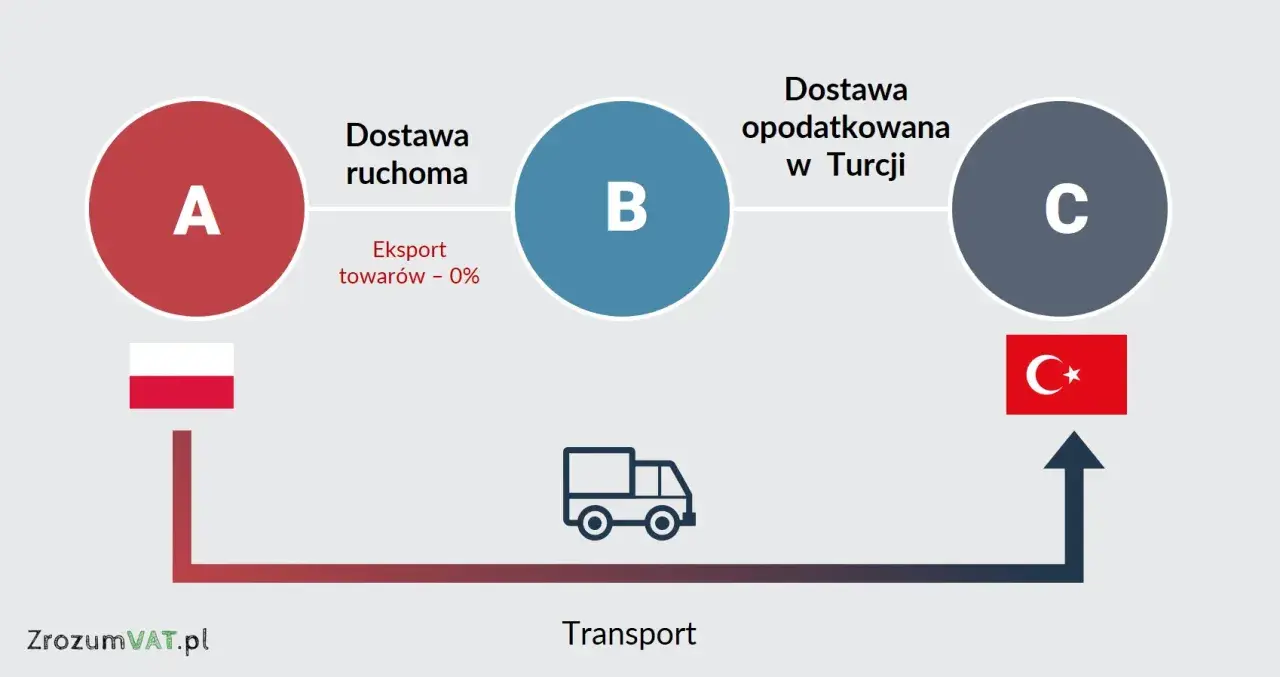

Najwięcej problemów widzę przy eksporcie pośrednim, czyli wtedy, gdy odprawę prowadzi nabywca spoza UE. Formalnie to nadal eksport, ale dostawca ma mniejszą kontrolę nad logistyką i dokumentami, a jednocześnie to on odpowiada za poprawne rozliczenie VAT. Właśnie dlatego przy takiej konstrukcji lepiej wcześniej dopiąć umowę, warunki dostawy i przepływ dokumentów, niż później ratować sytuację w księgowości.

Przy wysyłce przez inny kraj UE trzeba jeszcze jedną rzecz sprawdzić bardzo dokładnie: który dokument w lokalnym systemie celnym rzeczywiście oznacza zakończenie wywozu. To moment, w którym wiele firm traci czas, bo zakłada, że każdy komunikat celny znaczy to samo. Nie znaczy.

Dopiero po tej weryfikacji warto przejść do usług. Tam logika jest podobna tylko pozornie, bo dokumenty są inne, a najczęstsze błędy dotyczą samego miejsca opodatkowania.

Eksport usług ma własne reguły

W usługach najważniejsze jest miejsce świadczenia, a nie fizyczny przejazd towaru przez granicę. Jeśli sprzedajesz usługę firmie z zagranicy, bardzo często VAT rozlicza nabywca w swoim kraju, a polski sprzedawca wystawia fakturę bez krajowego VAT. To właśnie dlatego w usługach tak łatwo pomylić zwykłą sprzedaż zagraniczną z klasycznym eksportem towarów.

Gdy klientem jest firma

- W wielu przypadkach miejscem opodatkowania jest kraj nabywcy usługi.

- Przy usługach z art. 28b na rzecz kontrahentów z UE zwykle pojawia się też obowiązek VAT-UE.

- Na fakturze trzeba zachować spójność danych kontrahenta, zakresu usługi i podstawy rozliczenia.

- W 2026 r. fakturę dla podmiotu zagranicznego można wystawić w KSeF, ale przekazuje się ją poza systemem, np. jako PDF albo wydruk z kodem QR.

Gdy klientem jest konsument

- Co do zasady usługa opodatkowana jest tam, gdzie ma siedzibę usługodawca.

- Wyjątki dotyczą m.in. nieruchomości, usług restauracyjnych i cateringowych oraz krótkoterminowego najmu środka transportu.

- Samo to, że odbiorca mieszka za granicą, nie oznacza jeszcze braku polskiego VAT.

Przeczytaj również: Pociąg z Krzyża: Gdzie się zatrzymuje? Sprawdź trasy i stacje!

Jakie dokumenty warto trzymać

- umowę albo zamówienie z zakresem usługi,

- potwierdzenie wykonania, protokół odbioru lub raport,

- korespondencję z klientem,

- dowody przekazania efektu pracy, np. pliki, linki, specyfikacje,

- fakturę i ewentualne noty albo aneksy, jeśli zakres się zmieniał.

Ja zawsze patrzę na usługę dwutorowo: najpierw ustalam, gdzie jest miejsce opodatkowania, a dopiero potem sprawdzam dokumenty. To prosty nawyk, ale bardzo skutecznie ogranicza spory z urzędem i nieporozumienia z księgowością.

Kiedy masz już ogarnięte towary i usługi, zostaje ostatnia rzecz, która najczęściej psuje całość: błędy operacyjne. W praktyce to one najczęściej kosztują czas, korekty i nerwy.

Najczęstsze błędy, które blokują spokojne rozliczenie

- Mylenie WDT z eksportem poza UE. To nie są synonimy, a przepisy i dokumenty są inne.

- Opieranie się wyłącznie na proformie. Pro forma nie zastępuje faktury ani nie dokumentuje sprzedaży w sensie podatkowym.

- Brak EORI lub VAT-UE tam, gdzie są potrzebne. Rejestracje trzeba ustawić przed pierwszą transakcją, nie po fakcie.

- Niespójne dane w dokumentach. Gdy faktura, zgłoszenie celne i list przewozowy pokazują coś innego, obrona 0% VAT robi się trudna.

- Założenie, że każdy zagraniczny klient oznacza brak polskiego VAT. Przy usługach to po prostu nie działa w ten sposób.

- Brak archiwum dowodów wykonania i wywozu. Bez kompletnego śladu dokumentowego nawet dobra transakcja wygląda słabo w kontroli.

- Ignorowanie wywozu przez inny kraj UE. Lokalny system celny może wydawać inne komunikaty niż polski i trzeba wiedzieć, który z nich zamyka procedurę.

Najprostsza metoda, którą stosuję, jest dość przyziemna: zanim wyślesz towar albo wystawisz fakturę, sprawdź, czy da się później odtworzyć całą historię transakcji z dokumentów. Jeśli nie, znaczy to, że coś trzeba dopracować jeszcze przed wysyłką.

Co przygotować przed pierwszą wysyłką albo fakturą zagraniczną

- Ustal, czy to jest eksport towarów poza UE, WDT, czy usługa B2B albo B2C.

- Sprawdź, czy potrzebujesz EORI, VAT-UE i dostępu do PUESC albo KSeF.

- Ustal, kto odpowiada za odprawę celną, transport i przekazanie potwierdzenia wywozu.

- Przygotuj wzór faktury i opis usługi tak, żeby dane zawsze były spójne z umową i transportem.

- Załóż jedno miejsce archiwizacji: umowy, faktury, listy przewozowe, potwierdzenia wywozu, korespondencję i dokumenty pochodzenia.

Jeśli wysyłasz towary regularnie, wróciłbym jeszcze do dokumentów pochodzenia: dla przesyłek do 6 000 EUR deklaracja na fakturze bywa możliwa bez dodatkowego statusu, a przy większych i częstszych wysyłkach warto sprawdzić, czy nie opłaca się status upoważnionego eksportera. Dla firmy to często bardziej praktyczna oszczędność czasu niż kolejny ręczny proces w księgowości, a dobra dokumentacja w eksporcie zwykle wychodzi taniej niż późniejsza korekta.